文章来源:《公司法律评论》2016年第1期(总第17卷第1辑)

摘要

在放松管制的背景下,证券执法取代市场准入管理成为监管者的工作重心。正确认识执法的制度价值并寻求有效的执法策略,是监管者纾解膨胀的执法需求与有限的监管资源之间紧张关系的必由之路。证券执法除了具有惩戒违法者、威慑潜在违法者的功能外,还应被赋予补偿投资者的制度价值。在美国,作为有效执法的保障,证券交易委员会享有独立的执法地位、充分的执法权力并占有相对充足的执法资源。以此为基础,证券交易委员会选择适当的执法策略,妥善处理执法者与市场参与者的关系,建立并维护了一个公正、透明和有序的市场环境,有力地促进了美国证券市场的繁荣。我国的执法机制与美国有共通之处,应借鉴后者积累的成功经验,提高我国证券执法的有效性。

关键词:证券执法;美国证券交易委员会;执法价值;执法保障;执法策略;有效执法

一、证券执法的重要地位及其与执法资源的紧张关系

证券执法(Securities enforcement),狭义上是指证券行政监管者(执法者)适用证券法规范,调查、纠正和制裁证券违法行为的行政活动。在性质上,证券执法是一种行政执法,作为与行政立法(rulemaking)、行政规制(regulation)[1]并驾齐驱的监管者职能,它在以政府(行政)监管为主导的现代资本市场上,起着促进资本形成和保护投资者、实现证券法律制度目标的重要作用。

晚近以来,执法在证券监管中日益占据重要地位。一方面,伴随着市场化改革和金融创新的发展,证券监管从对市场的严加管制走向放松管制,大量日常监管事务或者引入市场竞争机制(例如由市场协商证券定价),或者放权给行业自律组织(证券交易所和证券业协会)处理,行政监管者逐步从证券投资价值的判断者和担保者,转化为公平、透明的证券市场秩序的缔造者和维护者。具有整平“游戏场”(level the playing field)效用的证券执法,成为监管者适应市场新环境,适时转换身份,履行监管职责的利器。另一方面,在历次证券市场危机的处置中,监管者通过及时启动强有力的证券执法,向投资者伸出“援助之手”(helping hand),为其注入信心,避免了市场的全盘崩溃并迅速恢复了金融秩序。也因此,证券执法被认为是投资者在证券市场的“护身符”,是一国建立和维护良好证券市场秩序不可或缺的“护航灯”。

肯定证券执法的重要性并非向来如此。即使是在资本市场最为发达的美国,其联邦层面的证券监管者——美国证券交易委员会(U.S. Securities and Exchange Commission,以下简称SEC)也经历了一个逐步认识的过程。在20世纪70年代以前,证券执法仅被当做SEC监管职能中一项必要的附属功能,执法活动主要交由SEC的各职能部门协同进行,并未设立专门的执法部。[2]但1967—1970年间的证券公司后台危机(back office crisis)引发的大量经纪自营商公司倒闭现象[3],打破了SEC的工作平衡。在市场创新和金融危机的双重冲击下,SEC逐渐意识到,打击违法行为并威慑潜在的违法者,是重建投资者信心、维护市场健康发展的最有效途径。为此,SEC迅速调整工作重心,于1972年在华盛顿总部设立执法部[4]专司执法活动。执法的重要性在SEC处理19世纪80年代中后期因猖獗的内幕交易和证券欺诈导致的市场大崩溃及2001年因安然、世通等大公司引发的证券市场大地震中得到了进一步增强。有数据表明,自2003年以来十几年间SEC把约30%—40%的监管经费和人员用于证券执法[5],在证券市场上树立起高效而权威的执法者形象,使之成为“政府对经济活动的公共管制中最受赞誉的那一部分”[6]。

然而,确立了重要地位的证券执法却始终面临着日益膨胀的执法需求与有限的执法资源之间的紧张关系。晚近以来,证券市场在技术进步、金融创新和各国监管竞争等因素的综合作用下,不但市场规模迅速膨胀,市场结构和金融服务日益深化,而且国际性和联动性更为增强,带给监管者空前的执法压力。[7]相比执法案件数量的大幅度增长和案情的日益复杂,配置给监管者的包括执法人员、资金费用等在内的执法资源却远远不足。长期的执法资源短缺加上屈从政治压力、迎合市场自由化的心态,使得SEC在2008年金融危机中未能及时发现高盛等华尔街金融机构的违规行为,更未能在第一时间查处斯坦福和麦道夫的庞氏骗局[8],导致投资者遭受巨大损失,被指责对金融危机的发生负有不可推卸的监管责任。[9]为扭转劣势,SEC除了借助2010年《多德弗兰克华尔街改革与消费者保护法》(the Dodd-Frank Wall Street Reform and Consumer Protection Act of 2010,以下简称《2010年华尔街改革法》)的颁布,尽可能寻求更多的执法资源和强化执法措施之外,更主要的是通过重组执法部门,调整执法策略,盘活执法资源的方式,全面提升执法有效性。[10]在一系列卓有成效的执法成绩面前,SEC终于避免了被合并到其他政府监管部门中的厄运,近年来逐步恢复了其在投资者眼中的威望。

证券执法是与证券市场发展如影随形的监管活动,证券市场的纵深发展不可阻挡,但执法资源的不足受制于财政预算等因素,短期内仍无法得到彻底解决。即使是长期以来被奉为监管楷模的SEC也难免陷入困境,遭遇信任危机。如此,正视有效的证券执法对证券市场发展的重要性,就不仅仅是一个认识论上的问题,更是一个摆在所有监管者面前亟待解决的实践性问题。申言之,证券执法应当具有什么样的制度价值,才能在更多层面最大化地发挥效用?为有效执法,监管者应享有哪些保障条件?监管者在有限的执法资源条件下应如何选择执法策略,以应对无限的执法需求?在证券执法的历史演进中,始终贯穿着对这些问题的思考与探索。如果说监管者肩负的保护投资者等监管目标是内因的话,那么日益扩张的证券市场与有限的执法资源之间无形的张力可以看做是一种外因,二者相结合构成了敦促监管者孜孜以求探索有效证券执法的动力。

我国正在迎来一个以证券执法为核心的年代。一方面,正像中国证券监督管理委员会(以下简称证监会)前任主席肖钢指出的,在简政放权、放松管制的时代背景下,资本市场监管要将“主营业务”从审核审批向监管执法转型,将“运营重心”从事前把关向事中、事后监管转移。[11]这一进程随着未来《证券法》的修改和注册制的实施必定大大加快,证券执法将责无旁贷地担负起最重要的监管职责。另一方面,我国证券市场具有新兴加转型的特点,又处于迈向金融混业经营和对外开放的特定时期,证券市场的复杂状况及其对证券执法的挑战空前艰巨,其与有限的监管资源之间的紧张关系必将更加突出和激烈。面对2015年6月底发生的股灾和近期证券市场反腐暴露出来的种种问题,我国急需通过有效的证券执法整饬市场秩序,保障投资者的合法权益并维护市场的健康发展。

全面提高我国证券执法的有效性已刻不容缓。在执法机制上,我国与美国有许多共通之处[12],有可供借鉴的组织和制度基础;在外部环境上,两国都经历过或者正在经历市场扩张与危机处置的考验,也都面临着执法资源紧张的问题,存在类似的“应用情景”。也因此,本文选取在最发达的资本市场上已有八十多年执法经验的SEC为样本,深入分析其对证券执法功用的认识、执法策略的选择与得失,以期为改进我国证券执法的有效性提供有益参考。

二、理性认识证券执法的三重制度价值

证券执法的制度价值,是指证券执法为实现证券监管的目标所能发挥的积极作用,其内涵的大小,直接决定了证券执法可发挥作用的空间。诚如国际证监会组织(International Organization of Securities Commissions,以下简称IOSCO)总结的,现代证券监管的目标是保护投资者,确保市场公正、有效和透明并减少系统性风险。[13]作为证券监管的一部分,证券执法无疑应最终服务于这些目标。与监管者制定证券行政规章、行使市场准入审批或者注册的权力不同,证券执法主要通过查处证券违法违规行为,运用监管者掌握的公权力恢复被扭曲的市场秩序,并借助执法成效威慑潜在违法者,为投资者提供安全的交易环境,以及通过执法追回违法所得资金或者处以罚款,补偿给受损投资者而发挥作用。总结而言,证券执法应具有惩罚性、威慑性和补偿性三重制度价值,它们统一于执法过程,彼此截然不可分,却又各有侧重。

(一)惩戒违法者

现代证券市场借助电子化,以金钱、证券为交易对象,动辄牵动千万利益,更容易发生违法违规行为,损害投资者合法权益。为此,打击违法违规行为成为证券执法最基本的制度价值。

从追究违法违规行为的方式看,除证券执法这种行政方式外,还有司法机关的刑事追诉和私人的证券民事赔偿诉讼。与刑事执法相比,证券执法主要采用申诫罚(例如警告)、资格罚/行为罚(例如取消任职资格、市场禁入)和财产罚(例如没收非法所得、罚款)等方式,许多处罚可以由监管者主动采取和作出,能够及时有效地打击违法,避免通过司法程序寻求刑事制裁的冗长,也能够防止过多地运用作为最后手段的刑事制裁(例如剥夺自由,乃至生命),造成违法追究刑事化,扼杀证券市场活力。与民事执法相比,监管者拥有投资者私力救济不可比拟的强大执法权,所作出的行政裁决具有确定力、拘束力和执行力,可以代表全体投资者更便捷有力地打击违法者,克服投资者因无法调查取证而不能提起证券民事诉讼的难题,也能避免民事诉讼“私了”性质的一对一求偿关系,提高执法效率。证券执法的这种行政主动性,加上监管者可以运用行政裁量权施以宽严得当的制裁,使其能够兼采刑事执法与民事执法二者之长,克服二者之弊,成为惩戒违法、保护投资者的重要途径。

当然,惩戒违法不能被简单地理解为对违法者施加额外负担,例如课以罚款、冠以某项“罪名”或者采取其他绝对性惩罚。证券市场具有持续交易、连续运作的特点,市场主体之间普遍存在长期的投资、服务或者合作关系,从维护证券市场的可持续发展出发,惩戒违法应适度地体现执法的包容性,避免过度执法。相应地,引入行政和解(settlement)[14],对当事人予以相对性的惩罚,即监管者在当事人既不承认也不否认“错误行为”的基础上,要求其纠正该行为并履行一定的义务(例如交纳和解金,整顿内控等)以恢复被损害的市场秩序,应被允许并加以倡导。2013年6月起,为避免一和了事,损害执法的威慑效果,SEC改进了行政和解的操作要求,针对特定情形[15]要求当事人应当承认所犯事实(admitting facts)并允许对外公开,作为与SEC达成和解的前提条件。这种以柔克刚、以退为进的执法,不仅不损害执法的惩罚(其与守法者相比并未因此获益,同时还需交纳不菲的和解金)和威慑(要求特定案件当事人承认错误事实,警示潜在行为人)效果,反而有利于及时解决问题,维护证券市场的和谐稳定关系。这也是在监管者执法资源有限的条件下,满足日益增多的执法需求的有效方式。美国证券执法史表明,SEC通常选择处罚大案要案的违法当事人,却在足以保护投资者的基础上,运用行政和解处理了约90%的违法案件。[16]即使在2008年金融危机之后,SEC加大了证券执法的查处力度,行政和解依然是占据主导地位的处理方式[17],可以说是充分而灵活地运用了证券执法的绝对性与相对性两种惩罚手段。

(二)威慑潜在违法者

证券执法的威慑性,或者说预防性,一方面是防止违法者再犯,另一方面是告诫他人远离违法并教育其自觉守法。证券执法虽以惩戒违法者为直接目的,却以威慑潜在违法者为更高目标。在美国,SEC被认为应该是一个有远见的、救济性的、具有预防违法功能的执行机构,而不能仅仅是一个惩罚机构。[18]SEC曾经被非议罔顾执法的威慑功能,过度采用行政和解快速了结案件并一味寻求从违法者那里获取更多的罚款[19],最终,来自各界的压力迫使SEC改变一贯的行政和解,要求特定案件当事人承认所犯之事才能与SEC达成和解,凸显出执法威慑性高于惩罚性的制度价值。相关内容已如上述,不再赘言。

监管者进行证券执法,是为了不执法或者减少执法;把执法仅当成强制违法者履行义务的措施,监管者难免疲于奔命,陷入“一对一”围堵违法者的执法困境之中。申言之,证券市场复杂多变,匿名交易和高度电子化使内幕交易、操纵市场等一些违法行为不易察觉,也更难以查处,监管者若执意一一追究,不但容易无功而返,而且可能损害执法威望,助长违法行为。此时应运用威慑原理,通过执法威慑起到平时预防违法的作用。[20]退一步讲,即使违法行为可以被察觉,受制于执法资源,监管者也难以一己之力应对市场主体在巨大利益驱动下的违法冲动。况且,执法者与市场主体这种猫捉老鼠式的紧张关系也不利于市场的长期发展。因此,效益最大化的执法应能充分发挥执法的威慑性,这有赖于监管者的执法策略选择。

证券市场建立在投资者的信心之上,有效的执法机制提供给投资者留守市场的充分信心,并支持市场的良性发展。严厉制裁违法者固然一时能大快人心,但如果违法者屡责屡犯,违法行为层出不穷,最终将使投资者远离市场。而法律规范固有的“时滞性”往往不能及时对一些新型违法行为作出规制,也将使执法制裁落空。正像SEC执法部前负责人McLucas所指出的,对执法部而言,关键是要在证券市场的“裂缝处”和“隐蔽处”都有可资信赖的存在[21],监管者的力量要覆盖整个市场,创造执法无所不在的安全环境,这正是执法威慑力的作用。投资者看重的是长期的市场稳定与安全,而非“运动式”的违法制裁。这种良好的市场秩序,有赖于通过执法的威慑力提高市场主体的守法自觉性来完成。

(三)补偿投资者

证券执法引入补偿投资者的内涵,是晚近以来证券监管权理论研究和投资者保护运动共同推动的结果,在大为拓展证券执法的服务功能和视野的同时,也改变了监管者、违法者和投资者之间的关系。传统的证券执法主要围绕国家与违法者的关系而展开,是否采取执法行动以及采取怎样的执法行动,取决于国家(监管者)的意志;执法中没收的违法所得和所处的罚款,一般上缴国库,因违法行为受损的投资者不仅无法从证券执法中获得经济利益,反而可能遭遇执法与其争利的情形。[22]执法虽然客观上通过恢复市场秩序为全体投资者提供了良好的交易环境,却与实质性保护投资者的目标存在差距,变革已成为必要。

证券执法补偿投资者的价值合理性,一方面是由于证券市场建立在投资者的信心之上,恢复因违法行为而受损的投资者的信心,最有效的方式是使他们在经济上回复到未受损前的状况。尽管证券法通常赋予投资者通过民事诉讼求偿的权利,但个人搜集证据的难度、高昂的律师费用、冗长的诉讼时间以及不确定的诉讼结果,往往使投资者事倍功半、望而却步。[23]虽然个人维权和司法最终裁决在投资者保护体系中不可替代,但行政监管者应起到更积极主动和主要的作用。这既是其肩负的职责,也与监管者掌握优益和强执行力的公权力,身居监管一线更能及时掌握信息并高效处理证券纠纷有关。[24]监管者如能运用强大的执法权,帮助投资者进行调查和收集违法证据,并将执法的经济所得返还给他们,必能有效地恢复投资者(包括但不限于受损的投资者)的信心,更好地实现证券执法的目的。再者,现代监管理论表明,行政监管者并非唯一的执法主体,也不当然享有执法权,其权力正当性来源于全体投资者的授权。[25]与传统证券执法屏蔽个体利益不同,现代监管理论认为监管者维护的证券市场公共利益不仅未与投资者的个体利益截然相对,反而因承认个体利益,才有了个体让渡部分权益形成的公共利益,个体利益是公共利益的前提和基本因子,公共利益则是个体限缩自我利益形成的结果,二者相生共荣,不可分割。监管者通过执法维护公共利益,应落脚于维护投资者个体的合法权益,以被代理人即投资者的利益最大化为目标,尤其包括弥补投资者的经济损失。这一做法能够化解行政处罚与民事赔偿诉讼争利的冲突,也能使投资者更真切地感受到行政监管者的庇护,通过公法实现私人求偿,更有效率也更有效益。因此,赋予证券执法补偿投资者的制度价值,建立执法与投资者之间的直接联系,不仅不违背监管者执法的本意和权力属性,反而是其应尽的职责。

当然,补偿投资者作为证券执法在惩戒违法基础上的衍生价值,既不等同于民事诉讼中的补偿,更不能取而代之。补偿的方式不限于直接给予经济补偿[26],也包括动用部分罚没的资金用于奖励举报人,帮助及时发现违法行为,提高监管者的执法效率[27]。执法者调查获得的证据被允许用于投资者提起的民事诉讼,或者执法者在这类民事诉讼中发表有利于投资者的专业意见等,也是支援投资者获得补偿的有效方式。这种“通过公的手段协助实现私的请求权,是行政机关对弱者之保护的最彻底的表现形式,也是行政机关以代理行使私权方式对违法者给予制裁,以此实现法之抑制机能的体现”。[28]同时,有必要全面理解“投资者”的范围。虽然每次执法补偿的只是因该次违法受损的投资者,但每个投资者因违法的不确定性都存在受损的可能,通过补偿局部投资者把保护投资者的目标从应然状态转化为实然状态,可以带给全体投资者获得补偿的良好预期,从而大大增强其对证券市场的信心。也正因为深谙对局部投资者的现实保护能产生良好的外部效应,美国联邦证券法被定位为“救济法”,允许进行灵活解释,以便为投资者提供尽可能多的保护[29];而SEC更是把每年通过执法能为受损投资者提供多少经济补偿作为其执法绩效呈报的重要内容[30]。

三、实现证券执法制度价值的保障条件

“有效监管的根本前提是明确的目标、保证监管独立性和可靠性、保证监管机构拥有充足的资源和有效的执法权力。”[31]证券执法制度价值的实现,有赖于这些保障条件。从美国的经验来看,独立的执法地位,可以保障监管者秉公执法,避免屈从权势或者为利益集团所捕获;充分的执法权力,可以保障监管者从容应对各种违法行为,采取效益最大化的执法措施并提升执法威慑力,减少执法资源的浪费;相对充足的执法资源,可以保障监管者及时执法,扩大执法范围并提高执法效率,更好地保护投资者利益。

(一)独立的执法地位

执法独立性包括监管者作为一个组织体的对外独立性和具体履行职责的执法部门的对内独立性。对外独立性是指监管者以实现证券法律制度目标为其存在基础,独立于政府(政治独立性)和所监管的证券业界(商业独立性)。[32]对外独立性虽然不完全取决于监管者的组织形式,但设立有别于传统行政部门的独立机构(independent agency)是近来经济性监管组织的发展趋势。[33]美国国会在1934年设立SEC时采用了这一做法。独立机构的法律形式被认为更有利于保障证券执法的专业性、持续性和一致性,并使执法者在查处违法行为时更能秉持中立,对抗政界和商界的压力。[34]也因此,SEC不隶属于立法、行政和司法任一部门,而和其他独立机构一起被称为联邦“第四部门”。[35]对内独立性是指监管者内部实行职能分离(separation of functions),具体执法的部门独立于其他内部职能部门,执法中的调查、审裁和复议等环节相互独立,互不影响,利害关系人员一一回避。当然,对内独立性也不完全取决于设立单独的执法部门和配置专职执法人员,但部门分工细化趋势和证券市场复杂的利益关系,促使这一做法成为主流;而在依法行政时代,适当地分离执法权限进行控权也是其一大原因。

对外独立性着眼于使监管者不受外界干扰,严格执法;对内独立性着眼于使监管者正当行使权力,公平执法,二者的有机结合保障了证券执法制度价值的实现。美国国会为保障SEC执法独立性设计了诸多安排[36],主要体现在如下几点:

一是人员独立。5名委员组成证券交易委员会这一最高决策机构,负责授权进行调查、批准和解、批准采用哪种违法追究方式和采取哪些制裁措施,以及处理行政制裁的复议等重要事项。[37]5名委员由总统提名并经参议院同意之后任命,来自同一党派的委员不得超过3人,每人任期5年(届满之后可以连任),实行交错任期制(staggered-term),每年轮换一人,不与总统任期挂钩;除非基于“渎职、失职或者违法行为”的法定事由,委员不得被总统任意解职;委员不得兼任任何职务,不得买卖证券或者从事任何其他证券交易活动。这些措施保障委员们免于屈从政治或者商界压力行事。SEC其他非领导职位的执法人员,则适用文官制度[38],采用公开竞争考试和功绩制进行选拔和任用,为其提供任职保护。

二是决策民主化。委员会采用合议制而非首脑负责制决议监管事务,除非涉及保密事项,委员会议要向公众和新闻媒体开放;执法过程适用SEC根据宪法和《联邦行政程序法》等制定的《行为规范》(Rule of Practice)及执法手册(Enforcement Manual)等指引,贯彻信息公开、利害关系人回避并遵循正当法律程序(due procedure)。

三是职能分离。SEC内设执法部,独立于其他职能部门并直接向委员会负责;专职执法人员负责违法调查与起诉,专门的行政法官(Administrative Law Judge)[39]负责审理违法案件并作出裁决,委员会负责复议有关行政裁决,不服裁决的当事人可以向联邦地区法院提起司法审查,执法中的违法调查、追诉、复议和监督既相对分离又彼此制衡。

四是经费独立。SEC的经费独立预算,每年预算编制提交国会审议并由其酌情拨款,避免SEC因经费问题受制于其他部门或者机构。SEC虽然可以向证券业界收取规费(regulation fee)满足自身经费要求,但国会为避免其被所监管的行业捕获,要求SEC先统一上缴规费,再通过上述国库拨付制供给其运作经费。

(二)充分的执法权力

正像IOSCO在《证券监管的目标与原则》中强调的,“监管机构应当具备全面执法的权力”(原则11),以有效制约变幻无穷的证券违法行为。SEC能获得崇高的执法威望,与其拥有“武装到牙齿”的执法权密不可分,其执法权力和主要的执法措施有:

(1)强大的调查权。证券违法可能牵涉各行各业,往往要求快速处理以减少损失。为此,SEC只要基于正当目的(可仅仅出于怀疑证券法已被违反,或者为确信证券法未被违反)便可展开调查。[40]2008年金融危机之后,SEC重组执法部,将各部门领导重新部署至一线监察环节,构建扁平化的管理结构,以使监察与调查及时联动;同时,授权执法部负责人直接启动正式调查程序,构建流线型的调查程序,以展开更多和更高效的调查。[41]SEC的调查对象和范围以与“违反证券法相关”为标准,不受管辖范围限制;向第三方开展调查时无须通知“被调查方”;可以通过签发传票(Subpoena)强制证人出庭作证或者提供证据资料。[42]《2010年华尔街改革法》第929E条授权SEC可以向法院申请签发在美国全境适用的、要求相关人员出庭作证或者提供证据资料的传票[43],扩大了人员范围,有力地保障了调查的展开和成效。

(2)充分的自由裁量权。为适应证券市场复杂多变的状况,及时有效地打击违法,执法者应比一般行政机构享有更多的行政自由裁量权,即在符合立法目的和立法原则的前提下,执法者能自主地采取相应的措施并作出裁断。[44]在美国,SEC被授权决定是否进行执法、选择行政的或者司法的执法方式[45]以及应用什么执法手段。[46] “在美国行政法中,自由裁量权不仅存在于行政机关对事实之判定、规则之理解和适用、决定之作出等环节,而且还表现为‘指控自由裁量’(prosecutor discretion)——行政机关对某个行为是否进行指控并采取行动属于自由裁量权范围,以及‘选择性执法’(selective law enforcement)。”[47]尽管这在很大程度上与美国的行政体制有关,但作为一种平衡执法需求与有限执法资源的行政艺术,授予执法者一定的自由裁量权已是现代法治国家的一种社会需要,SEC执法的成就也说明越充分的自由裁量权,越能发挥执法者的专业性和积极性,使其精细而有效率地执法。当然,需要防止这种自由裁量权被滥用,要求其行使时应遵循正当程序并受到必要的监督。

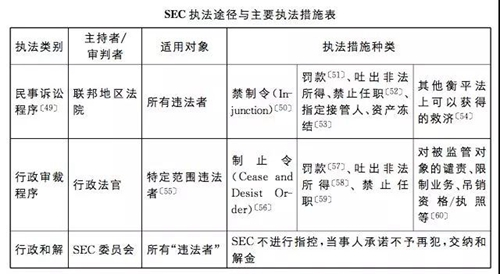

(3)灵活多样的执法措施。证券违法类型复杂多样,往往牵涉专业人士和重大经济利益。因此,应有包括申诫罚、资格罚和财产罚等在内的多样化执法措施,才能恰当地制裁违法。通常,执法者的权力会因为处置证券市场危机而得到增强,SEC在历经多次市场危机之后拥有了强大的“武器库”(见下表),通过单独或者综合运用这些执法措施,SEC成为备受尊重与敬畏的“华尔街警察”。正像一位前SEC委员指出的,“通过罚款、吐出非法所得和制止令,SEC可以获得它想要的所有救济”。[48]

(4)有效的行政强制执行。与大陆法系国家通常将行政强制的执行权赋予行政机关本身不同,英美法系国家一般由法院决定是否强制执行。[61]一旦当事人不履行SEC发出的调查令或者行政裁决等最终处理决定,SEC可以请求法院发出强制执行令,强制当事人履行。[62]当事人如不予遵守,将构成藐视司法罪(Judicial Contempt),可处以罚金或者拘役。以刑事制裁为后盾的强制执行,保障了SEC执法决定的实现。

(三)相对充足的执法资源

证券执法的物质手段和人员配置,不仅是决定证券执法能力的客观基础,也往往与监管者执法的有效性成正比。监管者之所以一直面临无限的执法需求与有限的执法资源之间的紧张关系,一方面是随着证券市场的纵深发展,证券违法往往变得更加形式多样和错综复杂,客观上对执法提出了更高要求,需要执法者投入更多的执法资源;另一方面是执法经费虽然总体上呈现增长趋势,但受制于财政预算,往往难以跟上执法需求。此外,一些富有经验的执法人员受到证券行业高薪诱惑而离开公职岗位,也加剧了执法资源的短缺。例如,美国国会总审计署(U.S. Government Accountability Office, GAO)的一份调查报告曾指出,1991年至2000年10年间,SEC收到的投诉数量增长了100%,但执法人员数量却只增加了16%,有限的执法资源已影响到SEC的执法能力,迫使SEC有选择地采取执法行动并延长了案件调查时间。[63] “在2005年至2007年间,SEC的运作成本呈现的是下降趋势,两年间降低了约8%左右。可以说,资源不足、监管削弱是美国金融发生金融危机的重要原因之一。”“在金融危机发生之前,SEC的员工逐年减少,2007年员工数降为3470人,这使金融危机发生前后监管资源严重不足,助长了违法不当行为的发生。”[64]调和执法资源与执法需求之间的矛盾,成为关系监管者执法成效的重要问题。

诚然,为监管者配置充足的执法资源,是解决上述问题最直接的方法,但只能是相对意义上的充足。政府拨款和向证券业收取规费是实践中监管者经费的主要来源,尽管可以向行业增收规费,但这可能增加证券从业者的负担并最终转嫁给投资者而损害证券市场的活力和竞争力,并不可取;要求政府增加执法部门的预算并提高执法人员的工资与福利待遇虽是最主要的途径,但受到政府财力(预算约束)和与其他行政部门协调的制约,也只能是有限的保障。因而,更可行的是在稳步增加执法资源的同时,提高执法资源的利用效率。2008年金融危机之后,美国加大了对SEC的经费投入和员工数量配置,并将其中很大一部分用于充实执法部的力量[65];在增加执法资源总量的同时,更值得注意的是,SEC将部分增加的资金用于投入技术信息系统建设和设备更新[66],以电脑代替人工实现信息批量处理和实时共享,通过大数据预警并及时查处违法违规行为,以适应现代证券市场和交易的高科技趋势;在执法部内针对市场密切关注的领域设立特别小组[67],聘请会计、法律和相关行业专家加入,调用外部智库为SEC职员提升对这些市场复杂领域的认识,增强执法专业素质。当然,自20世纪80年代起,美国就日益重视行政机构的工作效率,在这一进程中,SEC也被要求引入“成本—收益分析法”(cost-benefit analysis)评估包括执法在内的所有行政活动的绩效。评估结果由公共管理与预算局(Office of Management and Budget, OMB)审查,作为国会拨付SEC经费的参考。为监管者配置相对充分的执法资源要与提高执法效率的要求相结合,正像有关学者指出的,充分发挥行政执法物质手段的效益能极大地提高行政执法的有效性,具有工具价值的行政效率正在上升为行政执法的原则。[68]

四、实现证券执法制度价值的策略选择

即使证券执法的制度价值已经明确,也具有执法的必要保障条件,但面对错综复杂的证券市场,如何在有限执法资源的约束下有效地打击违法违规行为,实现证券执法制度价值的最大化,则需要监管者应用高超的执法策略。这是一个需要实践积累但也可以借鉴经验的过程,SEC在80多年的执法中,既有备受称道的经验,也有饱受指责的失误,这些都可以为改进我国的证券执法提供有益的参考。

(一)如何选择优先处理的案件,提高执法效率

有效的证券执法,应能充分惩罚现行违法者,也能充分威慑潜在违法者,包括制约累犯和新犯。监管者需要秉承某些标准,从众多案件中选择最能实现证券执法目标的案件优先处理。对此,SEC通常考虑效率性、可视性(visibility)和胜诉性三项因素。[69]

效率性是指SEC一方面选定一些核心领域,例如公司财务披露、证券发行、内幕交易和操纵市场领域,或者结合证券市场普遍存在的业务代理特点,从专业机构/人士(投资公司/投资顾问、证券交易商等)方面入手,同时兼顾投资者的受损数额,建立优先执法区[70],确保投资者在这些最容易受到侵害的领域得到执法保护。2008年金融危机之后,SEC除了继续保有上述优先执法领域外,还增加了对复杂金融工具(证券化、信用违约掉期(CDS)等)、被赋予监管职责的“守门人”(gatekeepers)[71]、在类似麦道夫庞氏骗局案件中应用的空壳欺诈/传销计划(Microcap Fraud/Pyramid Schemes),以及违反《反海外腐败法》(Foreign Corrupt Practices Act)行为的优先查处[72],以回应投资者呼声和市场发展趋势。另一方面,SEC充分行使自由裁量权,采用和解方式处理了90%以上的案件。[73]和解虽然不指控行为人,但同样可以敦促其纠正错误行为,加快保护投资者并节约执法资源。SEC往往采取多种措施促成和解,例如以可能的刑事追诉威慑或者友好地劝说当事人;为潜在的被告提供可协商的指控或者减轻指控条件;让当事人明了其所处的不利诉讼地位或者庞大的诉讼负担;等等。[74]

可视性是指发挥执法的威慑作用。SEC在实践中常选择那些能将执法效果有效传递给市场从业者和公众的案件,例如财务欺诈、内幕交易类案件,以便利用这些具有显著执法效果的案件为SEC执法做“免费广告”,给潜在违法者造成天网恢恢、难逃制裁的威慑,也使投资者产生执法者无所不在的印象,增强其投资信心。需要注意的是,选择可视性强的案件不等于只选择违法金额巨大或者大机构违法者犯下的案件。SEC虽仍将积极追诉复杂的大型违法案件,但其深谙“破窗理论”(Broken Windows Theory),注意关注并处理在威慑作用上不可小觑的小型违法行为。“我们想要每个投资者都知道我们的执法部就像保护整个社区的警察。虽然执法仅是我们作为监管者用以影响行为的一样工具,但我们想要每个潜在违法者都知道不因机构之大而免责,不因违法之小而免惩。”[75]

胜诉性是SEC选择以审理而非和解方式追诉案件的决定性因素。[76]重视胜诉率的原因在于:(1) 胜诉可以实现执法的惩戒价值,直观保护投资者利益;(2) 在美国这一判例法系国家,胜诉可以保障SEC日后在类似案件上的胜利,产生良好威慑并生成对SEC有利的法律规则;(3) 胜诉本身可以提升SEC的威信并增强其作为有效执法者的形象。当然,SEC并非仅以胜诉甄选案件,对那些无胜诉把握或者难度较大的案件会尝试和当事人进行和解,而对那些重大、疑难或具有创设先例性(precedent-setting)的案件,在不能确保胜诉的情况下也会进行指控。另外,如上所述,SEC自2013年6月以来,为提升和解的威慑性,在一些特定案件中要求当事人以承认错误行为作为和解的前提条件,可能导致这类案件更难以和解,结果就需要SEC做好追诉这类违法行为的准备(并打赢官司),才能反过来促进和解方法的有效运用。为此,SEC在执法中更看重胜诉性,并时刻宣扬“违法行为越严重,执法就越应积极进取”[77],树立强势的执法者形象。

(二)如何提高证券执法的威慑力,增强执法效果

“仅采取执法行动对于监管机构实现其目标是不够的。SEC必须调用各种工具最大化(执法的)威慑作用。”“我们的目标是为了创造一个人人认为我们无所不在的环境。”[78]换言之,执法应超越惩戒违法,产生比制裁更丰富的威慑作用。有目的地查处核心案件和追诉有胜诉把握的案件,虽然包含预防当事人再犯和警戒其他市场主体的效用,但执法要更多地教育市场参与者,防患于未然,仍需要其他方式的配合。实践中,SEC主要通过以下方式扩大执法影响,发挥威慑功效:

(1)择机公布案件调查报告。SEC根据联邦证券法享有广泛的案件调查权,并有权决定是否公开调查报告。虽然执法部的调查报告在性质上不构成对当事人的指控或者有罪证明,也不包含制裁内容,但它们潜在地表明SEC认为当事人的行为违法或者可能违法,因此即使SEC在调查结束后未对当事人采取进一步执法行动,也能够通过公布调查报告敦促当事人收敛“违法行为”,制止再犯,并有效威慑类似行为发生。事实上,自20世纪70年代以来,公布调查报告已成为SEC另一种强有力的“执法措施”。

(2)全面公布和解协议和案件追诉文书。和解是SEC采用和平手段处理案件的主要方式,为避免因和解而被市场主体认为过于“软弱”,SEC要求当事人同意公开和解书内容作为和解条件;SEC在2013年6月之后改革和解制度,在一些特定案件中要求当事人承认错误行为作为和解的前提条件,扭转了因和解而被诟病缺失威慑力的形象。同时,SEC也在官方网站上公布证券行政审裁案件的处理文书和向联邦地区法院提起的民事诉讼文书。这些执法文书详细阐述了当事人的违法事实、所触犯的法条及SEC采取的制裁措施或者向法院申请的救济,既增强了SEC执法活动的透明度,也表明了SEC调查违法行为和采取制裁措施之间的连续性和一致性,可以在向投资者展示执法成就的过程中借助公众舆论与资本市场信用机制威慑潜在违法。

(3)以各种方式定期、不定期地宣扬执法成效。执法者适时总结执法成果并阐明执法观点,有助于提高执法成效。SEC除了公开指导执法工作的手册(Enforcement Manual)、定期发布执法状况报告、积极参与证券执法论坛发表讲演,全方位宣传执法理念和成效之外,还常常根据实践需要研究投资者和市场关注的执法领域并提出执法主张和建议。例如,2003年SEC针对安然财务丑闻等事件,发布了过去5年来因违反法定报告和财务报告规定而受到制裁的案件的分析报告,指出了最容易发生舞弊、不正当操纵或者不正当收益管理的领域,并提出了完善建议,修正了实践中的执法[79];2006年SEC发布了对违规公司是否处以罚款及其相应考虑因素的报告[80],提高了SEC在这一执法领域的明确性、持续性和可预测性。此外,SEC还通过召开正式的记者招待会积极地向外界通报SEC的执法成果,并在其年度履职报告中大篇幅地阐述执法的核心领域和取得的成效。这些宣传揭开了SEC的神秘面纱,使投资者坚信SEC在为保护他们的利益积极而有效地进行执法工作,并使潜在违法者止步于SEC威严的执法形象和强大的执法力量。

(三)如何促使当事人自觉履行执法决定

当事人自觉履行执法决定,可以避免监管者陷入执法诉讼而耗费执法资源,也可以维持证券市场的和谐关系,敦促其他市场主体自觉守法。为此,SEC始终妥善处理与当事人的关系,充分尊重并保护他们的合法权益,以促使其自觉履行执法裁决:

其一,执法部采用私下进行的方式调查案件,这种意在避免给个体和证券市场造成巨大负面影响的做法,使SEC的调查容易获得当事人的配合而提高效率,并为随后可能的案件和解创造有利条件。

其二,考虑到调查报告认定的“违法”未经公开听证,并可能对当事人造成巨大的负面损害,SEC在实践中审慎地运用其公开调查报告的权力。例如,从2001年到2003年,SEC每年只公布一份调查报告。目前,这项权力“仅在有助于SEC履行职责的有限范围内运用”。[81]

其三,根据联邦法律和司法实践,当事人有权对和解及其内容提起司法审查,为避免陷入诉讼、耗费执法资源,SEC通常要求当事人放弃对和解的司法审查请求权作为和解的条件,并以司法同意令(Judicial Consent Decree)的形式签订和解协议,以备当事人不执行和解协议时,可通过司法力量施以藐视司法罪而强制其履行。

其四,拥有强大执法权的SEC注意遵守《联邦行政程序法》对行政权力行使的基本要求,专门制定《执法手册》指导内部人员如何开展包括听证、行政处罚、行政复议等在内的执法活动。这些基本的执法操作规范在提升执法透明度和正当性,大大减少SEC执法被诉风险的同时,也能教育当事人并强化他们执行相关决定的自觉性。

(四)如何使投资者获得更多补偿,增强投资信心

现代证券执法从资本市场的立足点出发,拓展出补偿投资者的价值内涵,在肯定私人证券民事诉讼是投资者获得补偿的最好方式的基础上要求执法者有所贡献,除了下文提及的支持投资者私人证券民事诉讼之外,通过执法直接给予投资者经济补偿是这一趋势下的主要方式。2002年美国《萨班斯—奥克斯利法》(Sarbanes-Oxley Act)第308条确立了投资者公平基金(Fair Fund for Investors)制度,规定对违法者并处的吐出非法所得和罚款免于上缴国库,纳入基金分配给在违法中受损的投资者。为此,SEC采取了许多措施,帮助投资者获得更多补偿,包括:

(1)积极主张吐出非法所得制裁,拓展吐出非法所得范围,为基金增加资金来源。尽管对违法者判处吐出非法所得取决于法官的自由裁量,并且非法所得与违法行为之间必须存在严格的因果关系,但SEC长期以来坚持积极主张吐出非法所得诉求,不仅通过详细的调查证明因果关系,也将吐出非法所得的诉求范围拓展到违法者过高的薪酬待遇上,为更多地补偿投资者创造可能。

(2)在请求吐出非法所得的同时积极主张罚款制裁,为基金拓展资金来源。2002年安然事件之后,SEC充分利用执法权,加大罚款的运用并提高罚款数额,例如增加对公众公司由雇员引起的违法的罚款处罚,对违法者不给予必要的合作施以罚款,以及一定程度上降低“故意”的判断标准而适用法律规定的最高限额罚款。尽管这些做法颇受非议,也未必都能获得法院认同[82],但SEC确实通过这种强势的执法有力地打击了违法,并为投资者争取到更多的补偿基金。[83]注意到公众公司可能因高级管理人员违法而被课以高额罚款,SEC为此贯彻追究个人责任(pursue individuals)的执法原则[84],尽量降低执法结果通过公众公司传递给公司股东(特别是中小股东)使之遭受二次伤害的程度。

(3)及时采取资产冻结等“实时”(real-time)执法措施,保障吐出非法所得和罚款制裁日后得以顺利执行。吐出非法所得和罚款虽是公平基金的来源,但基于人道主义,违法者一旦证明自己无力支付就可能被免于执行。为此,SEC在追诉案件时不断增加资产冻结、临时限制令和任命接收人等“实时”执法措施的运用[85],以有效防止涉案资产被违法者事先转移或挥霍而出现支付不能,从而截获更多的非法所得和罚款用于补偿受损的投资者。

(4)采用各种手段执行金钱裁决,提高向违法者催收(collections)的比例。SEC根据胜诉裁决有权要求违法者吐出非法所得并缴纳罚款,但诸如违法者挥霍无度、被送进监狱及欠缺赚钱前景等因素都可能影响这些金钱裁决的有效执行。为此,SEC采取各种方式来提高钱款的催收率,包括发布书面指引指导职员如何催收,建立跟踪系统和聘用专职人员负责催收,与违法者协商缴纳罚款计划,通过诉讼追讨违法者的欠款,与其他部门(例如财政部)共同合作催收欠款,近来更考虑引入富有经验的私人催款公司或者律师事务所,以提高款项催收的成效。[86]

(五)如何协调证券执法与其他执法的关系,提高执法效果

无限的证券执法需求与有限的执法资源之间的矛盾决定了监管者仅凭一己之力无法完成全部执法工作,而违法行为社会危害性的不同,也要求施以相适应的制裁才能起到作用。在强调以自身资源进行执法的基础上,监管者适当地借助民事、刑事执法,可以取得更全面的执法效果。

由私人提起证券民事诉讼,在机能上起到了临时替代监管者履行职责的作用。[87]这种执法关系投资者的切身利益,具有良好的利益驱动性,加上有诉讼技巧高超的证券律师做代理人,可以弥补公共执法资源的不足,也往往比监管者更能发现和阻止违法。因此,监管者支持私人证券民事诉讼,不但可以扩大执法战果,而且在诸如美国等判例法系国家,还能形成有利于SEC执法的制度规则和政策导向。实践中,SEC积极创造条件引导和促进私人证券民事诉讼成为解决证券纠纷的主流方式[88],从支持的途径[89]来看主要有三种,以反欺诈执法为例进行说明:(1) SEC通过向法院提起诉讼,明确“重大性”“任何证券”“证券买卖”“相关性”等证券欺诈责任要素,推动私人证券诉讼顺利进行[90];(2)在重大疑难个案中,为私人证券诉讼提供证据支持,即先由SEC调查事实,通过行政执法公布证据,再允许受损的投资者使用这些证据提起民事诉讼;(3) 当私人证券诉讼涉及重大政策争议或者证券法未规定的法律问题时,SEC以“法庭之友”(amicus)身份发表意见摘要(brief),游说法院接受规则10b-5下的默示私人诉权、私人利益的实体问题等有利于投资者的观点,促进和发展私人证券诉讼。[91]

刑事执法主要用于制裁性质恶劣的重大违法,监管者在行政执法过程中如发现重大违法,可以向司法部门移送证据材料启动刑事追诉程序,但这种具有最强制裁性的执法应尽量少用或者备而不用,以免造成人人自危的过度执法,损害证券市场活力。从美国的实践来看,司法部(Department of Justice, DOJ)倾向于尊重SEC的刑事追诉移送意见,但SEC往往在证券市场危机期间才较多地动用其移送权,在市场和平时期SEC主要综合考虑如下因素决定案件的刑事追诉移送:(1) 涉嫌组织犯罪;(2) 惯犯所为;(3) 对投资者存在重大威胁;(4)涉及SEC职员或其他政府官员的贪污等。[92]对刑事执法松弛有度的运用,有效地辅助了SEC自身的执法活动。

五、简要总结与中国语境下的证券执法借鉴

(一)美国经验的总结与启示

现代证券市场的有序运行,需要有力地打击违法行为并充分保障投资者的合法权益。SEC成立以来的80多年间虽有失误,但其总体上卓有成效的证券执法,为美国证券市场的繁荣发展提供了强有力的保障,“可以毫不夸张地说,SEC的声誉很大程度上取决于执法部门表现的好坏”[93]。

从历史进程的角度看,SEC行之有效的执法机制并非天然形成或者一蹴而就,更多的是在应对历次市场危机的过程中,通过立法改进和SEC对法律适用和市场需求的积极回应而日积月累铸就的。尽管美国早在20世纪30年代建立联邦证券法体系之初,就确立了以完全信息披露为核心的注册监管机制,但长期以来依靠州“蓝天法”(Blue Sky Law)实质监管和行业协会、证券交易所等自律组织(Self Regulation Organizations,SROs)监管的传统,使得SEC在1934年设立之后的很长一段时间,只是充当市场消极的监管者,相关执法活动主要散落在各个内设部门分别执行,没有形成统一的执法机制。及至1967年发生了影响广泛的证券公司后台危机,导致投资者因证券欺诈等行为遭受不菲损失,造成市场剧烈动荡时,SEC才意识到在注册制下有效执法帮助实现监管职责、维护市场秩序和维持投资者对市场信心的重要性。也因此,SEC于1972年设立执法部,专司执法活动,并开始探索行政法官机制,至1978年正式设立行政法官和建立行政审裁程序[94],初显SEC处理违法违规行为的主动性。不过,受制于联邦证券法授予SEC的有限执法权力,这个阶段的SEC执法主要通过向法院提起诉讼,申请颁发禁制令来进行。但法院担心禁制令对当事人影响过大,故对申请禁制令设定了比较严格的标准;而且禁制令主要是用以制止和纠正违法违规行为,并无相应的罚款内容。在这种情形下,SEC受制于有限的执法资源,难以大范围地开展执法活动,其打击违法违规行为的力度及可能产生的执法威慑力都大打折扣,从而埋下了80年代中后期美国证券市场内幕交易、欺诈行为猖獗且难以得到有效治理的隐患。在1987年股灾的冲击下,美国国会于1990年制定《证券执法救济和小额股票改革法》(the Securities Enforcement Remedies and Penny Stock Reform Act),授予SEC包括可以发布制止令、施予罚款和吐出非法所得的权力,同时SEC也可以通过向法院申请对违法违规者给予禁止任职制裁。在强大的执法权限和措施的助力下,SEC集中监管资源,大力打击内幕交易等为市场所痛恨的违法违规行为,迅速改善资本市场环境,建立了通过行政审裁而非司法诉讼主导执法工作的格局并延续至今;同时,SEC开始主张罚款和通过法院申请禁止任职的救济,使执法活动在制止不法行为的同时具有了惩罚性,大大提升了执法的威力和威慑性,有力地促进了美国资本市场在20世纪末的繁荣。然而,2001年安然、世通等公司财务造假,继而引起的市场动荡,暴露出执法活动对从业者规制不力和对投资者保护不足的缺陷。也因此,国会于2002年通过《萨班斯—奥克斯利法》,构建更严格的公司高管和会计师监管体制,授权SEC可以直接作出禁止任职裁决,并允许SEC向法院申请冻结令,以及时保护投资者权益。[95]如上所述,SEC迅速反思过去执法的不足,于2003年发布了过去5年来所制裁的财务违法案件的执法报告,审视执法的脆弱之处并修正了实践中的执法。值得注意的是,《萨班斯—奥克斯利法》设立了投资者公平基金,授权SEC将执法所得用于补偿投资者,不再上缴国库,从而赋予证券执法补偿投资者的内涵。实践中,SEC高调向违法违规行为宣战,积极主张吐出非法所得制裁,加大罚款的运用并提高罚款数额,不断充实公平基金的力量并将历年通过执法能为受损投资者提供多少经济补偿列入年报的执法绩效内容,由此推动了SEC的执法向着更高层次和保护投资者的本质靠近。2008年由次贷危机引发的金融危机以及麦道夫等庞氏骗局的爆发,暴露出了监管者在有限监管资源的约束之下,面对监管部门分立导致的信息孤岛以及在应对一体化、电子化时代证券交易挑战时面临的监管资源短缺、监管失察和失效的尴尬,也因此国会通过了《2010年华尔街改革法》,大力整饬美国证券监管秩序并授予SEC可以对任何违法者处以罚款并向法院申请签发适用美国全境的传票的权力,进一步完善了SEC的执法职权。与此相适应,在国会加大对SEC预算经费拨付的基础上,SEC将更多的资源用于执法领域,并一改过去微调执法机制的做法,从组织体系、运作流程、基础设施到执法策略各个方面,对执法机制做了重大调整。这些变化,如上所述,包括完备执法人员、专家配置和基础设施;扁平化执法部门,构建流线型的执法机制并强化与其他部门的协调;增加执法资源投入,充分利用现代电子数据资源和技术为执法服务;设立投资者保护基金,奖励知情者举报违法,提高查处率;修改行政和解条件,要求特定情形下的当事人应承认所犯之事并对外公布,以提升行政和解的威慑力;等等。这些有效的调整和改革,推动了SEC执法机制的进一步成熟和完善,也使得SEC摆脱了在2008年金融危机之后被合并到其他监管部门的厄运,重新赢回市场的信任。

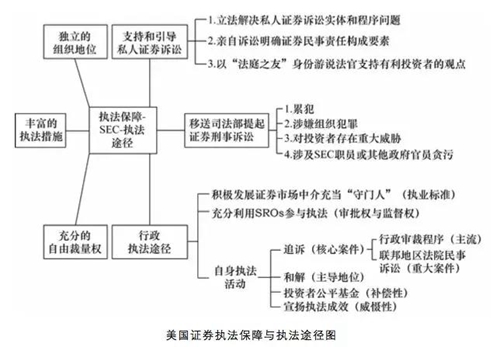

总之,美国证券执法的经验可以归纳为(执法体系见下图):其一,充分肯定证券执法在注册制监管环境下的核心地位及其作为监管者职责的重要性,通过全面拓展证券执法的制度价值,使之可以在惩戒违法、教育市场参与者自觉守法和实质补偿投资者等诸多层面综合发挥作用,保障证券市场的健康有序发展;其二,高度理解有效证券执法所需的基本条件,通过立法不断完善并提供给监管者充分的执法保障,使其在享有独立执法地位和相对充裕的执法资源的同时,可以基于现实情况自由裁量,运用强大的执法权限灵活高效地处理各种违法行为;其三,理性审视执法资源有限性与执法需求无限性之间的矛盾,倡导监管者奉行效益至上的执法策略并与时俱进地改进执法举措,最大化证券执法效果;其四,善于审时度势,积累并传承行之有效的执法经验,勇于探索顺应市场需求的执法策略,树立起积极进取、威严而高效的执法者形象。2013年4月走马上任的SEC主席Mary Jo White高度概括了执法部门在经历2008年金融危机之后进行重大改革所奉行的首要执法原则[96]:(1)进取而富有创造性地执法,以应对复杂环境,取得最佳执法效果;(2) 要求问责,对某些案件的查处仅施以罚款和提高合规要求是不够的,在部分行政和解中还应要求当事人承认所犯的错误行为;(3) 追究个人责任,避免只处罚因个体行为违法的公司,而不追究相关责任人;(4) 覆盖整个市场,营造无缝的执法环境;(5) 赢得诉讼,彰显其执法权威。这些执法原则充分展示了SEC作为与时俱进的执法者,敢于正视问题、回应市场需求、不断完善自我的一面,而这正是其多年来得以保持崇高的证券执法者声誉和有效地履行执法职责,维护美国证券市场有序发展的根本所在。

(二)我国证券执法的反思与改进

1.我国证券执法现状的检讨

如上所述,我国正处于一个证券监管体制的转型重塑期,来自市场对内改革、对外开放和股灾救市经验总结等方面的压力要求将证券监管工作重心转移到加强稽查执法之上,对证券执法提出了更多的需求和更高的要求。目前,证监会已建立了针对证券违法违规行为,涵盖立案、稽查、审理、听证、处罚、移送等环节的执法机制,《证券法》在2005年修改时加强了证监会在调查、冻结和查封等方面的权力,证券执法更在证监会2013年发布的《关于进一步加强稽查执法工作的意见》和2015年4月起采取的“2015证监法网专项执法行动”的有力支持下,面貌焕然一新,取得了令人瞩目的执法成效。[97]但综观全局,证券执法的完善非一日之功,目前这一体系仍存在如下比较突出的问题:

首先,在监管理念上。一方面,证券执法对于实现证券监管目标的重要性及其在新监管体制下的核心地位还未获得全面而深刻的认识,更远未成为监管者的行动驱动力。“目前一部分领导干部的思想认识还跟不上形势发展需要,没有把稽查执法纳入重要议事日程,对于监管中发现的问题不愿采取稽查执法的手段解决,线索能不移的就不移,案件能不立的就不立,有的甚至不敢动真碰硬。”[98]这种状况的形成,既有长期以来偏重市场准入(核准制)事前监管思维的路径依赖影响,更有证券发行注册制尚在襁褓之中,新股发行改革近年来占据监管者工作重心[99]的缘故。领导者虽已意识到证券执法的重要性,却难以依靠一时的政策宣传转变思想并改变早已固化的日常监管工作格局。另一方面,证券执法作为一项重要的监管职能,缺乏常规化和长期性规划,具有明显的“运动”特色。长期以来,证券执法被各种违法违规现象牵着鼻子走,一些明显的甚至是公开的违法违规行为长期得不到根治,证券执法处于被动地位;而在证券市场动荡和陷入危机之时,又常常采用“突击检查”“严打”“专项治理”的运动式执法,幻想一次性解决由于证券执法被动性所遗留下的各种问题,却难免陷入恶性循环,造成证券执法的信任危机。[100]受我国资本市场“政策市”属性的影响,“毕其功于一役的执法目标反映了行政执法的政治化,本质上应认定为行政权的滥用,因为它‘将执法作为一时一事的任务和形势的需要,而不是法治的基本要求’”[101]。也因此,构建有效的证券执法,需要从改变监管理念、塑造证券市场的正常法治秩序开始。

其次,在对证券执法制度功能的认识和实践上。(1)受限于《证券法》有关法律责任的规定,行政法律责任标准过低,例如对个人最高60万元的罚款与其通过内幕交易、操纵市场等违法交易可能获得的巨额收益不成比例,难以发挥执法的惩罚作用。(2) 过于强调执法的惩罚功能而未能充分利用执法的威慑作用。除了因惩罚力度小,难以有效阻止再犯之外,证券执法长期以来只是一罚了事,缺乏对执法过程和结果适当、及时和深入的信息披露,导致外界对“暗箱操作”的证券执法知之甚少,很大程度上影响了其威慑力的发挥。尽管近年来,证监会加强了执法情况通报(通过“工作动态”“案情发布”“新闻发布会”等渠道),但总体上这类通报的内容比较简单,加之证监会没有正式对外发布证券执法操作规范(可能存在内部操作规范),有关内幕交易、操纵市场等主要违规类型行为的认定规则也迟迟未公开化和法制化,使得人们往往对证券执法缺乏预期和判定,也就无从发挥执法的威慑作用。(3) 证券执法补偿投资者的作用有待认识和落实。与美国专门设置公平基金收纳罚没款用来补偿投资者不同,我国证券执法中罚没的款项全部上缴国库,加之证券民事诉讼需要以证监会的行政处罚程序为诉讼前提,一直以来都存在行政处罚与民事赔偿争利并始终占据优先地位的状况,受损投资者即使经过漫长诉讼最终胜诉,也往往难以从已缴纳巨额罚款后的违法者那里获得有效赔偿[102],这在一定程度上刺激了投资者只能通过炒作二级市场获取收益和补偿。应注意到,我国于2015年3月29日开始施行《行政和解试点实施办法》,其中规定将行政和解金用于补偿投资者损失,可谓是对证券执法补偿投资者功能的认同,但至今未有实践,其效果如何还有待观察。

再次,在证券执法的保障条件上。(1)证监会作为监管者,缺乏足够的独立性,不利于有效地展开执法工作。在性质上,证监会设于国务院行政机构体系内,是根据《证券法》行使证券监管权的国务院直属事业单位。尽管有国务院中央编制办的“三定方案”[103]为其以事业单位之名行行政机关之实正名,但与上文所述的中国转型时期证券市场“政策市”的特点相呼应,证监会的执法工作受到政治、政策的诸多影响,缺乏作为一个证券监管者应有的独立性。加上一直以来证监会并未对监管人员离任后马上到被监管单位任职的情况作出严格限制,相反,监管干部到被监管单位担任高管或者因干部轮换制度导致反向流动的这类“旋转门”现象屡见不鲜[104],日积月累,彼此之间形成错综复杂的人情网、关系网和利益链条,很大程度上造成了难执法、执法难、执法不了了之等问题,严重影响了执法威望。(2) 在是否享有充分的执法权力方面。一方面,证监会基于《证券法》的有限规定,并不享有执法所需的一些必要权力,例如更大范围的调查权和查询权、对必要人员的强制传唤权、强制提交文件资料权、保障罚没款缴纳的司法保障手段等;而受到大陆法系依法行政传统的影响,证监会在执法时必须根据法律规定执行,缺乏基于案情灵活选择处理方式的裁量权,很大程度上影响了证券执法的效益。但另一方面,证监会在执法时某种程度上却可能存在权力滥用问题。如上所述,证监会既未公布执法操作规则,也未公布一些主要类型违法违规行为的认定标准,在严打时期可能导致打击面过宽,在宽松时期可能放纵违规行为,这些最终都将损害其作为执法者的威望,不利于证券市场的健康稳定发展。例如,对于2013年8月发生的光大证券“乌龙指”事件的查处,有学者研究认为证监会将之认定为内幕交易,并处以高达5.2亿元的内幕交易罚没款,“无论在法律规则的准确把握还是市场逻辑的理性坚守方面都值得商榷”,“在法律滞后于实践时,应尊重市场实践,把握市场运行规律,合理解释法律,并及时完善法律,不必过于推崇‘雷厉风行’而忽视可能给主体、市场带来的损失”[105]。更有学者通过对近年来证监会对内幕交易执法的考察,认为“目前证监会在进行2006年《证券法》的执法行为时,并不遵从《证券法》本身所规定的狭窄理论,而是依照超越权限的2007年《内幕交易指引》的扩张理论”,换言之“中国实际上是在证券监管中最广义的理论基础下对国内市场的内幕交易进行执法,而且此理论和国家法律中所规定的截然不同”。[106] (3)在是否拥有相对充足的执法资源方面。与美国情况相类似,证监会也面临着执法需求与执法资源之间日益紧张的关系。尽管证监会的运营经费来自财政拨款并可能随着办案需要合理增加,但在近年精兵简政的行政改革影响下,其执法经费的增加与办案需求的增长并不成比例。例如,证监会2013年新增调查案件数为442件,审结案件86件,作出79项行政处罚并向公安机关移送了41件案件,其用于执法的经费决算为5900万元;而2014年新增调查案件488件,审结案件163件,作出158项行政处罚并向公安机关移送了74件案件,在办案数量增长过半的情况下,其执法经费决算为6684.3万元,增长率不过13%。在人员数量上,2013年证监会人员总数为3183人,其中会机关人员总数为797人,2014年证监会人员总数为3167人,其中会机关人员总数为769人,反而出现人数的下降。[107]尽管在总人数中稽查总队的人数已占大半,从原来的500多人扩充到目前的1200多人,但相对于上述执法案件数量,紧张关系显而易见。更突出的矛盾是,2015年证监会在常规执法之外部署了“证监法网专项执法行动”,组织专门力量集中打击当下受到高度关注的违法违规行为,更加剧了执法资源的紧张程度。与此同时,执法人员参公适用的薪酬体系与其高要求的聘用标准和高强度的工作属性不相匹配,在导致人员高流动性的同时又难以及时招募到合适人选入职。

最后,在证券执法的策略选择上。(1)证券执法虽然是证券监管的重要内容,但一直以来证监会更多的是承担发展市场的任务并主要通过实施核准制帮助投资者实质把控风险的做法来落实监管目标。近年来证券执法工作尽管逐步受到重视,但从证监会公开的证券执法情况说明来看,似乎是对违法违规行为平均用力,被动性特征明显。[108]身为执法者的证监会在长期执法中主要考虑哪些优先执法因素,奉行怎样的执法原则,以及如何保障执法的一致性、连续性和公平性,从其官网的公开信息中均难以获得清晰的路线图和明确的执法取向。(2) 长期以来,证券执法不透明,调查材料和相关证据等被认为属于“国家机密”或者受限于“内部操作规范”而很少对当事人或者公众公开。公布的行政处罚决定书只是简要地陈述所调查的违法事实和证据名称,之后直接适用相关条文作出处罚决定,几乎未载入当事人抗辩说理的内容,也未对是否采信这些抗辩及如此处罚的理由作出说明,更多的是一份框架性和公式化的处罚公文,丧失了利用处罚决定书及其公布展示监管者执法理念和正当性、威慑潜在违法者、教育公众并彰显保护投资者决心的机会。虽然近年来证券执法信息发布的力度和及时性有所增强,行政处罚决定书也开始尝试记载当事人的抗辩内容,但更多的是起到一个信息通报的作用。近来有受到处罚的当事人提起行政诉讼,要求证监会履行执法过程中的信息公开义务[109],进一步彰显了当事人及民众对执法公开性的强烈需求。(3) 证监会与违法违规案件的当事人及其受损投资者往往处于紧张关系之中,执法未能体现补偿投资者的策略。以处罚为主的执法,形成了证监会与违法者之间“猫抓老鼠”式的对抗关系,证监会与公安部门之间的良好衔接和案件移送在强化执法效果和威慑作用的同时却弱化了执法者与违法者之间的和谐关系,而致力于未来良好关系并可以高效解决涉嫌违法问题的行政和解才刚刚起步,其在执法当中能发挥多大作用,以及是否会被滥用还不得而知。近来在执法高压下对违法者的高额罚款似乎大快人心,但其合理依据以及对待类似案件是否秉承同一标准,却有待商榷。[110]而且,正如上所述,我国实行的是全部行政罚款上缴国库,当开出高额罚款之后,这种结果或者可能被转移给违法者所在的上市公司的投资者承担,造成二次伤害,或者可能限制违法者在民事损害赔偿诉讼中的偿付能力。与此同时,我国虚假陈述民事损害赔偿诉讼设置了证监会行政处罚的前置程序,而有关内幕交易、操纵市场的行政认定准则和司法解释却迟迟未出台,证监会既未公开执法的有效证据资料,也没有类似美国“法庭之友”的做法,无法援助受损投资者提起民事诉讼求偿,更可能因此减缓适用这条救济之路和减少受损投资者可能获得的补偿。

2.改进我国证券执法有效性的若干建议

从历史发展进程看,证券执法在证券监管中逐步占据主导地位是适应证券市场“放松管制、加强监管”趋势的必然结果。20世纪70年代之后,证券执法在美国成为与SEC作为证券市场秩序缔造者和维护者身份相适应的主要监管工作,帮助SEC有力维护了美国资本市场的繁荣发展,即为明证。历经多年实践,SEC在执法过程中追求实质性补偿投资者、注重资本市场长期稳定关系和最大化执法效益的价值理念,正在引领世界资本市场证券执法的发展趋势,值得新兴资本市场国家学习借鉴。

我国证券执法的面貌在近年的改革中虽大有改观,但受限于目前《证券法》规定的监管框架和长期以来以核准制市场准入监管为主的思维定势及具体事务操作的路径依赖影响,仍然存在突出的问题。可以将这一问题归结为:过于偏重发展市场而忽略投资者保护,过于强调制裁而忽略威慑效用,执法资源紧张却欠缺有效的执法策略。这种状况不仅未能对遏制过去的证券市场危机作出重要贡献,也已无法满足新形势下证券市场发展提出的执法要求。因而,必须以保护投资者、保障市场健康发展为执法本位,建立契合市场需要和发展趋势的有效证券执法。

就整体运作而言,对证券执法制度价值的理性认识、实施保障与执法策略截然不可分,执法制度价值的实现有赖于强大的执法者及其采取的有效策略;更加独立的执法者和更有效的执法策略,必将促进证券执法在更高的价值层面发挥功用。证券执法有效性的改进是一个系统工程,有必要在未来从以下几方面共同推进:

首先,监管者要转变一直以来侧重事前监管并为市场背书的思维定式,迎接未来证券发行注册制实施[111]的市场新环境,确立以执法为中心的证券监管新模式,以维护市场正常秩序、保障投资者免受违法违规行为侵害为优先监管目标,在监管组织内部形成重视执法和积极促进执法有效性的监管文化,不断探索并构建一整套适应市场需求,规范化、透明化和常规化的证券执法工作机制。当然,在秉承证券执法为监管之本的基础上,还需要全面而理性地认识执法的制度价值。惩戒违法固然是证券执法的应有之义,但对个案的严惩只有转化为普适的事前威慑,才能起到举一反三的执法效果,而执法的落脚点是帮助投资者恢复受损的合法权益,只有将实质补偿投资者作为最高的价值追求,才是回归本质,真实实现执法的有效性,而这正是当下证券执法最欠缺的。

其次,监管者执法的有效性离不开法律的大力支持。应借助这次修改《证券法》的机会,重塑并完备证监会执法的立法保障体系和权力问责机制,包括但不限于如下内容:

(1)改变证监会“名不正言不顺”的事业单位属性,确立其作为证券市场监管者、执法者的行政机构地位。[112]重视证监会执法地位的建设,在组织、人事、决策、经费和程序方面确保其对内对外具备独立性的配套制度,减少政商两界对其主要领导人员任免的干预,建立执法人员选拔、考核与离任到被监管公司任职的合理安排,确保执法机构的中立和执法人员的廉洁。

(2)赋予证监会更强大的执法权力,包括与所办案件有关或为办案所必需的更大范围和更便捷的现场检查权,调查取证权,查阅及复印相关资料权,封存、冻结、查封及扣押权,查询相关金融信息权,限制交易权,责令相关人员进行说明或提交必要资料权等,并规定有助于行权的保障条件或被调查人员不予配合的法律责任。考虑到执法资源与执法需求之间的紧张关系,应允许证监会在不违反行政法律原则的情况下,将违法违规调查及一些辅助性的执法事项委托给其派出机构或者身居一线的证券交易所及其他自律监管组织协助进行。在依法行政的基础上,应允许证监会在符合执法目的和正当程序的约束下,对违法违规案件的处理享有更多自由裁量权,特别是当我国也开始引入证券和解作为执法制度之一时,更需要执法者在权力运用上享有较大的自由度以充分发挥这一机制的效用。当然,需要注意的是,对于那些危害严重、市场影响恶劣或者累犯的案件不应予以适用,而对于一些具有突出威慑和教育意义的案件,可以效仿美国SEC的做法,在当事人承认不法行为并同意公开的条件下才允许其与证监会达成执法和解。

(3)给予证监会执法资源上更充分的保障。尽管相对于执法需求的攀升,执法资源的稀缺始终不可避免,但如果能够通过法律明确在必要和合理的情况下执法机构可以有效地获得相应的执法经费,那么这种可预期的稳定供给就能免除其后顾之忧,增强执法的主动性和长效性。有效的执法工作很大程度上依赖于数量适当且熟练的执法人员,因而应允许执法机构回应执法需求的增长,合理增加执法人员,并允许适用更接近市场水平的薪酬机制,以聘用并留住富有经验的执法人员。同时,面对现代化的证券市场,需要法律及时确立执法机构与其他监管机构或相关部门的信息共享及协调合作机制,避免其陷入信息孤岛而执法不能、不力。此外,法律也应允许执法机构获得一笔财政经费或者采取类似美国的做法,将执法罚没款的一部分用于奖励提供违法违规线索的举报人,以拓展其信息来源和质量,提高违法违规行为的查处成效。

(4)监督证监会对执法权力的运用,建立问责机制。众所周知,一切权力都必须得到约束,赋予证监会便利查处案件的强大执法权,更需要从保护市场参与各方的合法权益,维护市场健康发展的角度强调权力约束与制衡,提升问责度。监管监管者既是必然,也是当下的趋势。除了常规的内部监察和外部行政监督、行政诉讼的制约之外,法律应规定证监会根据《政府信息公开条例》全面、及时地履行信息公开义务,提高执法工作的透明度;规定证监会应及时制定执法活动各个环节的操作规范和工作流程,以及违法违规行为的认定标准与救济途径,将以上文件公布并适时进行修订;引入成本—收益分析方法,规定证监会在年度报告中对执法经费的使用、所开展的执法工作及成效作深入说明,避免记流水账式的描述或一笔带过执法内容。恐慌源于未知,及时而适当的公开是消除不确定性、提升公众信心的最佳药方。监管者如果担心事先公开不利于查处案件,那么应在执法结束之后依法进行公开并在年度报告中进行执法总结以借此彰显执法价值取向,如此不仅有利于增强执法者的公信力、促进违法者自觉服法,更能便利受损投资者进行损害求偿,教育民众并提升市场投资信心。

(5)构建有助于实现执法价值的制度安排。执法难以在各个层面充分发挥更大的价值,很大程度上归结于我国目前相关法律制度的缺失。为此,有必要在立法上作出如下调整:其一,加大对违法违规行为责任人(尤其是个人)的处罚力度,避免违法利益与所受惩罚过度失衡,丧失威慑力。当然,违法者个人财力有限,经济制裁不能成为唯一途径,完善市场禁入、诚信记录、交易限制等处罚手段并与刑事制裁进行良好的衔接,才能形成有效制衡违法违规行为的责任体系。其二,总结处理证券欺诈发行实践中通过当事人承诺实施的先行赔付做法,将之上升为法律强制性规定,普遍适用于证券欺诈发行或其他违反信息披露要求案件的处理,以更快地恢复市场秩序并帮助投资者在第一时间取得赔偿;也可效仿香港特区处理洪良国际欺诈上市案的做法[113],通过立法规定在发行人存在欺诈上市的情形下,执法机构可以责令发行人回购股份,以挽回投资者的损失。其三,被执法罚没的款项全额上缴国库,可能损害受损投资者未来求偿的可能性和程度,可以效法美国设立公平基金的做法,“建立行政处罚中的追缴分配程序”[114],在证监会查处违法违规行为之后,违法所得和所处罚款不再上缴国库,而是通过制定公平有效的返还方案,将这些资金用于补偿投资者的损失。当然,投资者可以选择加入证监会主导的上述分配方案,也可以自己提出民事损害赔偿诉讼。应注意到,如果将所处罚款纳入这个方案,那么所得资金可能超出投资者的损失,对此应允许证监会使用其中一部分资金用于奖励违法违规行为举报人,这种做法可能要比上述采用财政拨款奖励举报人的建议更为实际和可行,这也是美国在《2010年华尔街改革法》中新允许SEC运用的权力。其四,取消证券民事损害赔偿诉讼行政处罚前置程序的要求,建立集团诉讼制度,允许受损投资者更有效率地进行民事诉讼。针对投资者提起诉讼需要提交相关证据而实践中却难以获取的问题,法律除了要求证监会及时履行公开执法信息的义务之外,也可以赋予投资者在一定情况下遵循必要的程序请求证监会提供或允许其查阅、复印相关案件资料的权利;如有必要,也可以申请人民法院要求证监会针对特定的违法违规行为出庭作证或者提供相关说明。

最后,在完善证监会作为执法者的组织结构和权力体系的同时,应要求其采取有效的执法策略,妥善处理执法惩罚性、威慑性和补偿性三者之间的关系,以应对错综复杂的执法情况,运用有限的执法资源取得最大化的执法效果。未来可以采取的策略包括但不限于:其一,改变平白直叙和过于简单的执法情况通报,在做好日常执法信息公开的同时,定时梳理和总结执法情况,并通过典型案例专栏[115]、发布执法报告以及包含更详尽执法情况分析的年度报告等形式,向公众传达执法者奉行的执法价值和原则、重点关注的执法领域、违法违规行为的认定标准等,充分利用宣传手段起到威慑潜在执法者和教育投资者、增强投资信心的作用。其二,妥善处理执法的制裁价值与威慑价值之间的关系,在给予违法者制裁时不忘维护资本市场的长期和谐稳定关系,积极探索利用行政和解方式促进“和平”、化解矛盾,倡导执法的威慑效用,注重市场主体的守法教育和诚信建设;尊重当事人在执法过程中的知情权和抗辩权,进一步完善处罚听证机制并在行政处罚决定书中更充分地载入当事人抗辩内容及处罚理由分析,以便通过提高执法透明度和执法程序合法化来促进当事人自觉服法和提升公众对证券执法的理解、尊重和信心。其三,改变执法垄断格局和单兵作战的风格,通过充分调动各种外部资源(包括交易所交易监控系统、征信系统、各种通信系统、公安户籍系统等),增进与相关部门的信息共享和合作,适当情况下可以将一些辅助性的执法事务外包给专业机构(例如会计师事务所、律师事务所、账债清收机构等)进行,全面提高违法违规行为线索发现、案件查处和处罚执行的效果。

美国SEC自设立之后,特别是1972年成立执法部以来,历经多次市场动荡和危机检验而铸就的证券执法机制及相关经验,可以说为我国证券执法机制的完善提供了最佳样本。但是,我们在借鉴之时,无疑应该回归中国证券市场监管的实际,避免简单的“拿来主义”。在美国注册制的证券监管体系下,证券执法一开始就已是证券监管的重心,而在历次危机治理中,SEC的执法权力不断得到扩充和完善,执法经费不断得到稳步提升,并且通过目前流线型的执法机制的运作,各项资源和权力得到比较合理的配置,形成了一个有效的运作系统。相比之下,我国证券市场发展和监管都还处于初级阶段,监管者不仅面临上述各种执法权力和资源的空缺和不足,更因为一直以来以市场准入为主的监管占用了大量的监管资源,加剧了执法资源的紧缺状况。有鉴于此,与美国在成熟资本市场阶段,SEC的证券执法核心是充分利用当下的执法权力和资源,提高执法效率和有效实现监管目标不完全相同,为更好地适应我国未来注册制下的证券市场执法工作,我国证券执法机制的改革,一方面要调整监管重心,扩大执法职权并投入更多的执法资源,另一方面要充分整合和利用各项执法资源,提高执法资源的利用效率和效益。表面上,增加执法权力和资源的投入,固然会带来一定的行政损耗,看似与提高执法资源利用效率相矛盾。但上述执法权限和资源的增加是对证券执法的必要投入,应看作是对过去空白的补缺,况且这些权力和资源投入之后,经过合理配置,能够带来各项执法资源的整合和效率的全面提高,从长远看是有助于提高执法效益的。也因此,在完善我国证券执法机制的操作上,应将拓展必要的执法权限、资源与提高执法资源的利用效率并重,这是在借鉴美国SEC成功执法经验时应该注意的中国语境、问题意识与解决思路。

【注释】

[1] 根据《布莱克法律词典》的解释,规制(regulation)包含如下三层含义:(1) 通过规则或者限制实施的控制;(2) 内部规章(bylaw);(3) 由行政机构发布的,具有法律效力的正式规则或者命令。See Bryan A. Garner (editor in chief), Black's Law Dictionary(10th edition), Thomson Reuters,2014, p.1475.“行政规制”广义上是指第(1)项的含义,包含了监管者根据法律和所制定的规则实施的日常监督管理和对违法违规行为的查处。前者又可称为行政监督(supervision),是狭义上的行政规制,也是文中所使用的含义;后者又可称为行政执法,晚近以来,这一职能从广义的行政规制中逐步分离出来,交给监管者内部的独立部门行使,体现了监管者内部职能分工的演化和执法活动在现代监管中的重要地位。

[2] U. S. Chamber of Commerce,“Report on the Current Enforcement Program of the Securities and Exchange Commission”, Mar.2006, p.9, at https://www.uschamber.com/report-current-enforcement-program-securities-and-exchange-commission,最后访问日期2016年11月20日。

[3] 乔尔·塞利格曼:《华尔街变迁史——证券交易委员会及现代公司融资制度的演化进程》(修订版),田风辉译,经济科学出版社2004版,第457—464页。

[4] 如今,执法部是SEC内部与公司融资部、交易和市场部、投资管理部、经济和风险分析部并列的五大重要部门之一。

[5] 例如,2015年SEC的执法费用约5.49亿美元,占其全年经费的34.7%;2014年SEC的执法费用约4.87亿美元,占其全年经费的33.8%;2004年SEC的执法费用占比甚至达到41%。参见SEC年度履职报告(Annual Report),https://www.sec.gov/about/annrep.shtml,最后访问日期2016年11月20日。

[6] George Stigler,“Public Regulation of the Securities Market”,37 the Journal of Business 117(1964).

[7] Thad A. Davis,“A New Model of Securities Law Enforcement”,32 Cumberland Law Review 69(2001/2002).

[8] Peter J. Henning,“Should the SEC Spin Off the Enforcement Division?”,11 Transactions: The Tennessee Journal of Business Law 121(2009—2010).

[9] The Financial Crisis Inquiry Commission,“Final Report on the Causes of the Financial and Economic Crisis in the United States”, Jan.2011, p.xvii, at http://www.fcic.gov/REPORT,最后访问日期2016年11月20日。

[10] “The Securities and Exchange Commission Post-Madoff Reforms”, Apr.2012, at http://www.sec.gov/spotlight/secpostmadoffreforms.htm,最后访问日期2016年11月20日。

[11] 肖钢:“监管执法:资本市场健康发展的基石”,载《求是》2013年第15期;中国证监会:“肖钢主席在证券期货稽查执法工作会议上的讲话”(2013年8月19日), http://www.csrc.gov.cn/publish/newsite/jcj/gzdt/201310/t20131014_236115.html,最后访问日期2016年11月25日。

[12] 例如,我国与美国都通过制定明确的法律制度规范和引导证券执法工作;采用由行政监管者内设执法部门的方式集中行使执法权限;采用调查、行政审裁以及与刑事部门等机构合作的方式全面执法;等等。

[13] IOSCO,“Objectives and Principles of Securities Regulation”, Jun. 2010, http://www.iosco.org/about/?subsection=key_regulatory_standards, 最后访问日期2016年11月20日。

[14] 在美国,行政和解属于一种选择性或替代性纠纷解决方法(Alternative Dispute Resolution,以下简称ADR)。美国国会通过的1946年《联邦行政程序法》(Administrative Procedure Act)第一次明确规定,行政机构应对一切有利害关系的当事人提供机会,使他们在时间、行政程序的性质和公共利益允许时,能够提出和考虑事实、论点、和解建议及促成行政命令的方案。See 5 U. S. C.§554(c)(1).国会1990年通过的《行政争议解决法》(Administrative Dispute Resolution Act),授权和鼓励联邦行政机构适用调解、和解、仲裁或其他非正式程序迅速处理行政争议,并制定了相应的规则,由此推动了行政和解等ADR的广泛运用。See 5 U. S. C.§571—584.为充分运用这种解决纠纷的ADR方法,SEC在其制定的《行为规范》(Rule of Practice)之规则240(Rule 240)中专门规定了行政和解的条件、程序、行政和解建议的审查和批准、当事人应放弃的权利以及行政和解的最终接受等方面的内容,建立了完善的行政和解操作机制。See “Rule of Practice”, Apr.2004, at https://www.sec.gov/about/rulesprac042004.htm#240,最后访问日期2016年4月16日。

[15] 例如有大量的投资者受到损害或者处于危险境地,或者当事人从事了异乎寻常的不当行为,或者非法阻碍SEC的调查过程等。See Commissioner Luis A. Aguilar,“A Strong Enforcement Program to Enhance Investor Protection”,Oct.2013, at http://www.sec.gov/News/Speech/Detail/Speech/1370540071677,最后访问日期2016年11月20日。

[16] James H. Schropp,“Resolving SEC Enforcement Matters through Alternative Means of Dispute Resolution”,5 Insights 13(1991).

[17] SEC目前采用和解方式处理的案件高达98%。在2012年,其所处理的734起案件中只有22件采用诉讼方式。Commissioner Luis A. Aguilar,“A Stronger Enforcement Program to Enhance Investor Protection”, supra note 〔15〕.

[18] U.S. Chamber of Commerce, Report on the Current Enforcement Program of the Securities and Exchange Commission, Mar.2006, pp.13—14, supra note 〔2〕.

[19] See Sonia A. Steinway,“SEC ‘Monetary Penalties Speak Very Loudly’, But What Do They Say? A Critical Analysis of the SEC's New Enforcement Approach”,124 Yale Law Journal 209(2014).

[20] Thad A. Davis,“A New Model of Securities Law Enforcement”, supra note 〔1〕.

[21] Paul Starobin,“Wall Street's No-nonsense Patrolman”,26 National Journal 1256(1994).

[22] 例如,为确定被告和获得证据,许多证券民事诉讼都在行政诉讼之后提起,造成民事赔偿往往在行政处罚之后才执行,投资者因此无法再从违法者那里获得足够的补偿。参见彭冰:“建立补偿投资者的证券行政责任机制:针对内幕交易和操纵市场行为”,载《中外法学》2004年第5期。

[23] 国内第一起审结的证券民事诉讼赔偿案——大庆联谊案,历时3年,获赔率低于60%,判决书因违法者财力不支无法执行,就是一个典型的例子。

[24] 洪艳蓉:“公共管理视野下的证券投资者保护”,载《厦门大学学报(哲学社会科学版)》2015年第3期。

[25] 参见石佑启:《论公共行政与行政法学范式转换》,公司出版社2003年版,第18页。在现代证券市场,这种授权在形式上更多地表现为通过体现全民意志的法律直接赋予监管组织以证券监管权。参见高西庆:“论证券监管权——中国证券监管权的依法行使及其机制性制约”,载《中国法学》2002年第5期。

[26] 这种直接补偿以从违法者那里获得补偿的形式实现,而非以国家的增量资金给付。例如将没收的非法所得和对违法者的罚款分配给受损失的投资者。

[27] 美国通过《2010年华尔街改革法》第922条要求SEC应对提供第一手信息,帮助侦破最终被处以100万美元以上罚款的违法行为的举报人给予适当的奖励。SEC为此从投资者保护基金(Investor Protection Fund)中拨出专门资金用于奖励。通过有偿发动民间力量,仅2015年(截至10月份)SEC就收到了4000多条举报,而自2010年举报奖励制度设立以来,SEC总共已向举报人支付了超过5000万美元的奖金。See SEC Chair Mary Jo White,“Opening Remarks at the 21st Annual International Institute for Securities Enforcement and Market Oversight”, Nov.2015, at http://www.sec.gov/news/statement/remarks-21st-international-institute-for-securities-enforcement.html,最后访问日期2016年11月20日。

[28] 田中英夫、竹内昭夫:《私人在法实现中的作用》,李薇译,法律出版社2006年版,第88页。

[29] Tcherepnin v. Knight (1967)389 US 332,19 L Ed 2d 564,88 S Ct 548, Fed Sec. L. Rep.(CCH) p.92104.

[30] 参见SEC历年履职报告对该部分的说明。例如,从2003年至2007年,SEC已将违法者吐出的138亿美元非法所得和缴纳的罚款分配给受损投资者;2007年SEC宣告设立专职部门负责分配之事。不过因为资金分配容易牵扯太多精力,SEC近年来似乎放慢了设置补偿基金的步伐。

[31] 尚福林主编:《证券市场监管体制比较研究》,中国金融出版社2006年版,第3页。

[32] See Marc Quintyn & Michael W. Taylor,“Regulation and Supervisory Independence and Financial Stability”, IMF Working Paper, WP/02/46, Mar.2002, p.10, at https://www.imf.org/external/pubs/ft/wp/2002/wp0246.pdf,最后访问日期2016年11月20日。

[33] 马英娟:《政府监管机构研究》,公司出版社2007年版,第111页。

[34] Aulana L. Peters,“Independent Agencies: Government's Scourge or Salvation”,37 Duke Law Journal 286(1988).

[35] Edward H. Fleischman,“Toward Neutral Principles: the SEC's Discharge of its Tri-Functional Administrative Responsibilities”,42 Catholic University Law Review 251(1993).

[36] 参见洪艳蓉:“美国证券交易委员会行政执法机制研究:‘独立’‘高效’与‘负责’”,载《比较法研究》2009年第1期。

[37] See Office of Chief Counsel,“Enforcement Manual of SEC Division of Enforcement”, Jun.2015, at https://www.sec.gov/divisions/enforce/enforcementmanual.pdf,最后访问日期2016年11月20日。

[38] 文官制度是西方国家为避免政治过度干预行政和提高行政效率而创设的制度。

[39] 行政法官内设于SEC,但其选拔和任用由隶属国会的行政法官人事办公室负责,具有相当的独立性。

[40] 15 U. S. C.§77 t (a),15 U. S. C.§78 u (a), etc.

[41] See “SEC Enforcement Division Produces Record Results in Safeguarding Investors and Markets”, Nov.2011, at http://www.sec.gov/news/press/2011/2011-234.htm,最后访问日期2016年11月20日;Andrew Ceresney (Director Division of Enforcement),“Testimony on ‘Oversight of the SEC's Division of Enforcement”, Mar.2015, at http://www.sec.gov/news/testimony/031915-test.html,最后访问日期2016年11月20日;Office of Chief Counsel, Enforcement Manual of SEC Division of Enforcement, supra note 〔37〕.

[42] William R. McLucas, J. Lynn Taylor & Susan A. Mathews,“A Practitioner's Guide to the SEC's Investigative and Enforcement Process”,70 Temple Law Review 53(1997).

[43] 15 U. S. C.§78 u -6(h)(1)(B)(ii).

[44] 杨建顺:“行政裁量的运作及其监督”,载法苑精萃编辑委员会编:《中国行政法学精萃(2005年卷)》,高等教育出版社2005年版,第77页。

[45] SEC可以通过发动行政法官主持的内部行政审裁程序(Administrative Proceeding),也可以通过以自己的名义向联邦地区法院提起民事诉讼(Civil Action)制裁违法者,在进行选择时,SEC主要考虑不法行为的严重程度、技术性问题、战术策略和可获得的制裁手段等多种因素。目前,审理周期短、配备专业审理法官,又能提升SEC执法地位的行政审裁程序是适用最多的案件追诉途径。我国主要采用由证监会全权负责追究违法者行政责任的方式。

[46] 15 U. S. C.§77 t (a)、(b),15 U. S. C.§78 u (a)、(d), etc.

[47] 王锡锌:“规则、合意与治理——行政过程中ADR适用的可能性与妥当性研究”,载《法商研究》2003年第5期。

[48] John Sturc & Gerald Lins,“Congress Gets Tough on Securities Violations”,126 New Jersey Law Journal 12(1990).

[49] “在英美两国,行政机关具有的权力虽然和私人不一样,但公法和私法没有严格的区别,由同一法院管辖,适用相同的法律原则。”参见王名扬:《美国行政法》(上),中国法制出版社2005年版,第43页。换言之,美国没有独立的行政诉讼程序,强调行政监管者与普通民众一样在司法救济面前权利平等。当要制裁违法行为时,SEC需要以自己的名义向联邦法院提起民事诉讼,主张民事权利请求(civil claim),通过获得司法的支持而执法,因而称这种执法方式为通过民事诉讼程序的执法。

[50] 15 U. S. C.§77 t (b),15 U. S. C.§78 u (d), etc.

[51] 15 U. S. C.§77 t (d),15 U. S. C.§78 u (d)(3), etc.

[52] 15 U. S. C.§77 t (e),15 U. S. C.§78 u (d)(2), etc.

[53] 15 U. S. C.§78 u-3(c)(3), etc.

[54] 15 U. S. C.§78 u (d)(5), etc.

[55] 主要包括:(1) 在SEC注册的当事人,例如受SEC监管的各类证券交易商、投资顾问/投资公司、证券交易所等;(2) 与在SEC注册的证券有关的当事人,例如发行人及其股东、高管人员等。

[56] 15 U. S. C.§77h-1(a),15 U. S. C.§78 u-3, etc.

[57] 15 U. S. C.§77h-1(g),15 U. S. C.§78 u-2(a), etc.;《2010年华尔街改革法》第929P (a)条授权SEC可以对任何违法者处以罚款,与之前仅限于针对其监管的对象不同。

[58] 15 U. S. C.§77h-1(e),15 U.S.C.§78 u-3(e), etc.

[59] 15 U. S. C.§77h-1(f),15 U.S.C.§78 u-3(f), etc.

[60] 15 U. S. C.§78d-3(a), etc.

[61] 姜明安主编:《行政执法研究》,公司出版社2004年版,第154页。

[62] 15 U. S. C.§78 u (c), etc.

[63] U.S. GAO,“SEC Operations: Increased Workload Creates Challenges”, Mar.2002, p.19, at http://www.gao.gov/cgi-bin/getrpt?GAO-02-302,最后访问日期2016年4月20日。

[64] 蔡奕等:《证券市场监管执法的前沿问题研究——来自一线监管者的思考》,厦门大学出版社2015年版,第250—252页。

[65] 例如,2008年SEC的运作成本上升为9309.3万美元,比2007年增长了10.48%;到2015年,SEC为实现监管目标花费的成本为15.84亿美元,其中执法部的费用占到5.49亿美元,历来是SEC各部门中费用占比和增幅最高的。

[66] 例如,在金融危机之后,SEC开始运用名为ARTEMIS(The Advanced Relational Trading Enforcement Metrics Investigation System,先进的关联交易执法指标调查系统)的工具帮助其有针对性地及时启动调查,而其所运用的NEAT(The National Exam Analytics Tool,全国检测分析工具)则能帮助监管者在几分钟内高效地分析大量数据。通过基于风险的数据分析和借助高科技,SEC的执法能力大为增强。

[67] 主要成立了资产管理、市场滥用、复杂金融工具、外国反腐败法、市政证券与公共养老金特别小组。

[68] 姜明安主编:《行政执法研究》,同前注[61],第316、118页。

[69] Harvey L. Pitt & Karen L. Shapiro,“Securities Regulation by Enforcement: a Look Ahead at the Next Decade”,7 Yale Journal on Regulation 149(1990).

[70] SEC长期以来把80%—90%的执法资源用于指控这些核心案件,并注意保持不同类别案件之间的平衡,取得了良好的执法效果。See “SEC 2006 Performance and Accountability Report”, at http://www.sec.gov/about/secpar/secpar2006.pdf,最后访问日期2016年11月20日。

[71] 美国法下,SEC将证券分析师、基金管理人、证券律师、审计师和信用评级机构等作为市场监管者,要求他们在提供专业服务的同时肩负督促客户遵守证券法的义务,并对保护公众投资者负有责任。一旦这些主体违反相关义务,将受到违法违规制裁。See John C. Coffee, Jr.,“The Attorney as Gatekeeper: An Agenda for the SEC”,103 Columbia Law Review 1293(2003).

[72] Andrew Ceresney (Director Division of Enforcement),“Testimony on ‘Oversight of the SEC's Division of Enforcement’”, Mar.2015, supra note 〔41〕.

[73] Commissioner Luis A. Aguilar,“A Stronger Enforcement Program to Enhance Investor Protection”, supra note 〔15〕.

[74] 和解在足以保护投资者的基础上酌情进行,SEC对此享有最终决定权,并非为追求执法效率而牺牲执法正义。

[75] Chair Mary Jo White,“Perspective on Strengthening Enforcement”, Mar.2014, at http://www.sec.gov/News/Speech/Detail/Speech/1370541253621,最后访问日期2016年9月20日。

[76] 因为这种有意选择,SEC查处的案件长期以来保持高胜诉率,例如2004年至2006年,SEC的案件处理成功率高达98%以上。

[77] Chair Mary Jo White,“Perspective on Strengthening Enforcement”, supra note 〔75〕.

[78] Id.

[79] “Report Pursuant to Section 704 of the Sarbanes-Oxley Act of 2002”, at http://www.sec.gov/news/studies/sox704report.pdf,最后访问日期2016年4月26日。

[80] “Statement of the Securities and Exchange Commission Concerning Financial Penalties”, Jan.4,2006, at http://www.sec.gov/news/press/2006-4.htm,最后访问日期2016年4月26日。

[81] 马江河、马志刚:“美国SEC行政执法机制研究”,载《证券市场导报》2005年第10期。

[82] U.S. Chamber of Commerce, Report on the Current Enforcement Program of the Securities and Exchange Commission, Mar.2006, p.9, supra note 〔2〕.

[83] 例如2008年至2015年,SEC通过吐出非法所得和罚款收缴的资金分别为10.3亿、24.35亿、28.5亿、28.06亿、31.04亿、34.24亿、41.6亿和41.9亿美元,逐年攀升,8年间翻了4倍多。

[84] Chair Mary Jo White,“Deploying the Full Enforcement Arsenal”, Sept.2013, at http://www.sec.gov/News/Speech/Detail/Speech/1370539841202,最后访问日期2016年11月20日。

[85] 例如,据统计SEC在2002年启用资产冻结措施的次数比2001年多了55%,临时限制措施适用的次数增加了50%。

[86] SEC,“Report Pursuant to Section 308(c) of the Sarbanes-Oxley Act of 2002”, pp.24—33, at http://www.sec.gov/news/studies/sox308creport.pdf,最后访问日期2016年11月20日。

[87] 田中英夫、竹内昭夫:《私人在法实现中的作用》,同前注[28],第87页。

[88] 例如1988年联邦地区法院受理的涉及证券法和商品期货法的争议达2638件,由监管者提起的不到200件。See David P. McCaffrey, Amy E. Smith & Ignacio J. Martinez-Moyano,“Institutional Change in the United States Securities Industry,1990—2003”, at http://teep.tamu.edu/Npmrc/McCaffrey.pdf,最后访问日期2015年11月20日。

[89] 除执法之外,SEC也通过制定部门规章支持私人证券诉讼。例如,1942年SEC细化证券法的反欺诈概括性条款,制定了规制各种欺诈行为的规则10b-5,为私人提起证券诉讼排除了实体和程序障碍。

[90] 高西庆、夏丹:“证监会在解释和发展证券法中的作用”,载《证券市场导报》2006年第4期。

[91] 戴维·S.鲁德尔:“美国证券交易委员会在证券法律发展进程中的作用”,侯凤坤、楼家抗、张华薇、林丽霞、杨涛编译,载《经济社会体制比较》2001年第3期。

[92] Billy Kloos,“Jacob Alter & Meredith Stone, Securities Fraud”,43 American Criminal Law Review 921(2006).

[93] Commissioner Luis A. Aguilar,“A Stronger Enforcement Program to Enhance Investor Protection”, supra note 〔15〕.

[94] 参见郭雳:“美国证券执法中的行政法官制度”,载《行政法学研究》2008年第4期。

[95] 上述关于SEC执法权限从1970年至2002年的变化,参见洪艳蓉:“美国证券交易委员会行政执法机制研究:‘独立’‘高效’与‘负责’”,同前注[36]。

[96] Chair Mary Jo White,“Deploying the Full Enforcement Arsenal”, Sept.2013, supra note 〔84〕.

[97] 例如,我国证监会自2015年4月24日启动“证监法网”行动,至12月31日共250天的时间内已集中打击8批共120起案件(占全年立案案件的35%)。其中,已办结102件,移送公安机关12件,移交处罚审理71件,同时移送公安和审理5件,办结率达85%,成案率近九成。在立案案件平均调查周期(自案件启动至移交处罚)降至86天的基础上,“证监法网”案件更是实现了64天的平均调查周期。参见中国证监会,“2015年度中国证监会稽查执法情况通报”,http://www.csrc.gov.cn/publish/newsite/zjhxwfb/xwdd/201601/t20160115_289929.html,最后访问日期2016年4月16日。

[98] 中国证监会,“肖钢主席在证券期货稽查执法工作会议上的讲话”(2013年8月19日),同前注[11]。

[99] 例如我国证监会2012年4月28日发布《关于进一步深化新股发行体制改革的指导意见》、2013年11月30日发布《关于进一步推进新股发行体制改革的意见》,2015年11月6日证监会有关负责人就进一步完善新股发行制度答记者问,重启新股发行。

[100] 参见胡宝岭:“中国行政执法的被动性与功利性——行政执法信任危机根源及化解”,载《行政法学研究》2014年第2期。

[101] 张千帆、赵娟、黄建军:《比较行政法——体系、制度与过程》,法律出版社2008年版,第109页。

[102] 以我国第一起审结的证券虚假陈述民事赔偿案件——大庆联谊案为例,从2000年3月证监会对大庆联谊作出虚假陈述行政处罚决定,到2002年1月人民法院正式受理受损投资者的起诉,再到2004年12月底人民法院二审终审判决,历时5年,投资者诉求获赔率不超过60%,判决大庆联谊承担883.6万元的赔偿额,承销商申银万国对上述赔偿中的608.6万元承担连带责任。直至2007年1月,上述款项才最终执行完毕,其中大庆联谊因面临倒闭只执行了450万元,剩余的650万元(含逾期利息)由申银万国缴纳。参见梁书斌:“大庆联谊虚假陈述案全部偿付”,http://stock.hexun.com/2007-02-01/100780407.html,最后访问日期2016年11月1日。

[103] 指定职能、内设机构和人员编制。

[104] 夏欣:“证监会官员现第四次下海潮收入与机构相差悬殊”,《中国经营报》2015年3月7日。

[105] 陈洁、曾洋:“对‘8.16光大事件’内幕交易定性之质疑”,载《法学评论》2014年第1期。

[106] 郝山(Nicholas Calcina Howson):“中国过于宽泛的内幕交易执法制度——法定授权和机构实践”,陶永琪、卫绮骐译,载《交大法学》2014年第2期。《内幕交易认定指引》即指我国证监会发布的《证券市场内幕交易行为认定指引(试行)》。

[107] 相关数据来源于证监会2013、2014年年报及预决算报告。

[108] 中国证监会,“证监会2015年上半年稽查执法综述”,http://www.csrc.gov.cn/publish/newsite/jcj/gzdt/201507/t20150730_281915.html,最后访问日期2016年11月20日。文中对各项执法的概括为“全面拓展案件线索来源”,“持续保持打击内幕交易的高压态势”,“重点查处新型操纵市场行为”,“切实加大对信息披露违法违规打击力度”,“集中打击编造,传播虚假信息违法行为”,“专门查处市场机构经营和中介执业违法行为”,“集中打击新三板市场易发多发违法违规事件”,“加大对大股东违规减持类案件执法力度”,“加大执法信息发布力度”。在执法资源有限的情况下,这种全面出击执法的效果及可持续性如何,不免令人担忧。

[109] “北京市一中院:原科龙电器董事长(顾雏军,笔者注)诉证监会已立案”, http://news.sohu.com/20151208/n430229160.shtml,最后访问日期2016年12月9日。

[110] 例如,证监会拟对操纵市场的吴某乐没收其违法所得1.73亿元,并处以5.2亿元罚款。参见中国证监会,“证监会拟对12宗操纵证券市场案件作出行政处罚”,http://www.csrc.gov.cn/publish/newsite/zjhxwfb/xwdd/201510/t20151023_285447.html,最后访问日期2016年11月15日。证监会拟对张春定操纵“中国卫星”股票价格一案,没收其违法所得9966万元,并处以2.98亿元罚款。参见中国证监会,“证监会对5宗操纵证券市场案件当事人作出行政处罚”,http://www.csrc.gov.cn/publish/newsite/zjhxwfb/xwdd/201511/t20151113_286561.html,最后访问日期2016年11月15日;宋思艰:“姚刚落马前证监会猛开罚单中国卫星操纵案罚没近4亿还不算最高”,http://www.nbd.com.cn/articles/2015-11-14/962356.html,最后访问日期2016年11月15日。

[111] 2015年12月27日,全国人大常委会通过了《关于授权国务院在实施股票发行注册制改革中调整适用〈中华人民共和国证券法〉有关规定的决定(草案)》的议案,证监会将根据获得授权的国务院确定的制度安排推进股票发行注册制改革,《决定》的实施期限为两年,自2016年3月1日起施行。参见中国证监会,“全国人大常委会审议通过股票发行注册制改革授权决定”,http://www.csrc.gov.cn/publish/newsite/zjhxwfb/xwdd/201512/t20151227_288668.html,最后访问日期2016年12月28日。

[112] 根据2011年7月24日《国务院办公厅关于印发分类推进事业单位改革配套文件的通知》(国办发〔2011〕37号)之《关于承担行政职能事业单位改革的意见》的规定,“对承担行政职能的事业单位,逐步将其行政职能划归行政机构或转为行政机构”。

[113] “洪良国际造假被重罚回购股份赔偿股东”,http://finance.qq.com/a/20120702/003516.htm,最后访问日期2016年11月15日。

[114] 参见彭冰:“建立补偿投资者的证券行政责任机制——针对内幕交易和操纵市场行为”,载《中外法学》2004年第5期。

[115] 证监会稽查局网页上设有“典型案例”专栏,但其最近的一次更新为2011年8月2日,上传的是《证券期货稽查典型案例分析2005卷》,未有近年来执法典型案例的内容。参见证监会稽查局网页,http://www.csrc.gov.cn/publish/newsite/jcj/dxal/,最后访问日期2016年11月30日。